2022年是國企改革三年行動的收官之年,推動國有經濟布局優化和結構調整,作為國企改革三年行動的一項重點改革任務,也取得了較大進展。從推進戰略性重組到專業化整合,再到布局戰略新興產業,這一領域的改革“大戲不斷”。黨的十八大以來,先后完成了25組46家中央企業重組,并且新組建了9家企業,取得了積極成效;地方國企重組更是遍地開花,同行業重組成為趨勢,多省份積極打造行業內的產業集團。

戰略性重組能夠提升企業的競爭力,避免企業之間的無序競爭,較好地提升產業集中度,實現“1+1>2”的整合效應。那么,如何結合各家企業的實際情況有效地開展重組工作,則需要重點從重組模式、關鍵要素與具體操作三個層面,進行系統規劃。

——編者語

《國資報告》刊發求是咨詢《國有企業對標創建世界一流管理研究》報告之《推動國企更好創建世界一流企業的建議》

2022年是國企改革三年行動的收官之年,推動國有經濟布局優化和結構調整,作為國企改革三年行動的一項重點改革任務,也取得了較大進展。從推進戰略性重組到專業化整合,再到布局戰略新興產業,這一領域的改革“大戲不斷”。黨的十八大以來,先后完成了25組46家中央企業重組,并且新組建了9家企業,取得了積極成效;地方國企重組更是遍地開花,同行業重組成為趨勢,多省份積極打造行業內的產業集團。

戰略性重組能夠提升企業的競爭力,避免企業之間的無序競爭,較好地提升產業集中度,實現“1+1>2”的整合效應。那么,如何結合各家企業的實際情況有效地開展重組工作,則需要重點從重組模式、關鍵要素與具體操作三個層面,進行系統規劃。

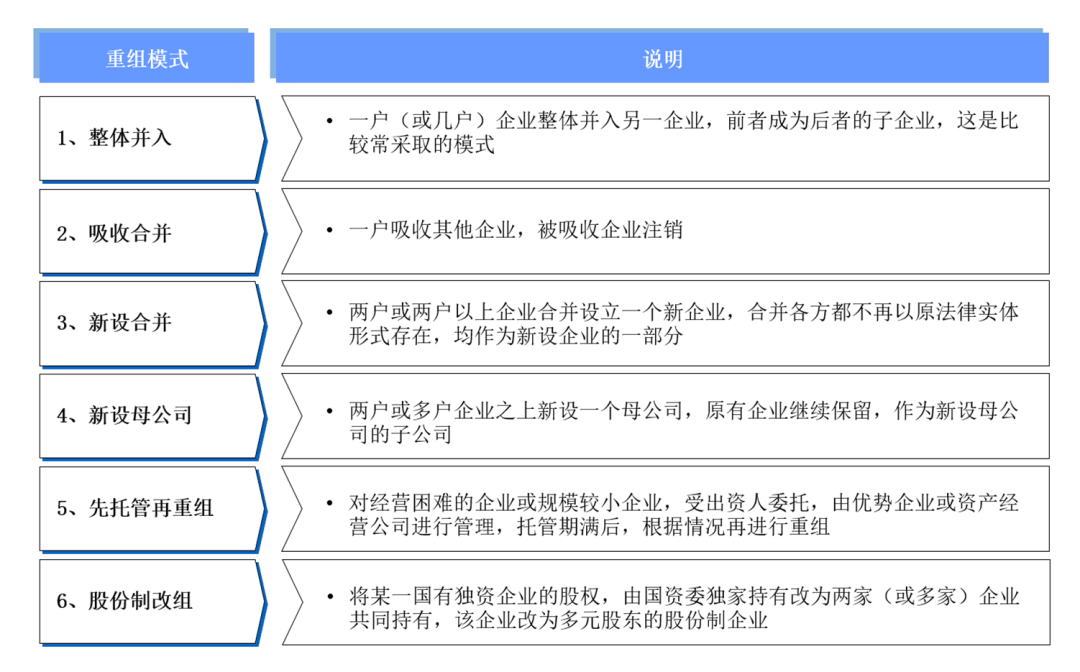

以中央企業為例,重組主要有六種模式:整體并入、吸收合并、新設合并、新設母公司、先托管再重組、股份制改組,具體如下。

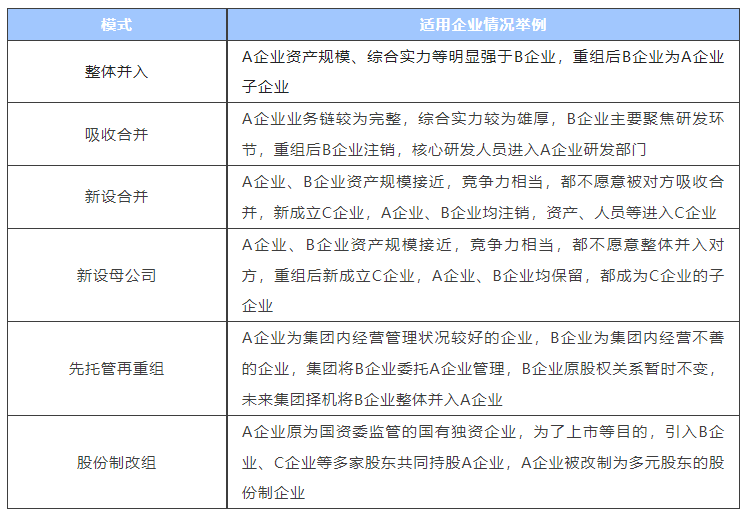

不同類型企業重組適用不同重組模式,以上六類主要重組模式具體適用情況如下。

從求是咨詢團隊實踐經驗來看,如果對兩家(多家)企業進行重組,各家企業實力懸殊較大,重組能夠為實力相對較弱的企業帶來資金、資源、業務、技術、先進管理經驗等戰略性資源,重組相對要容易些;如果兩家(多家)企業效益均不錯,各家企業實力相當,重組難度相對較大,這種情況下,通過新設母公司、新設合并的方式進行重組,各家企業相對容易接受。從具體操作層面來看,新設母公司相對要簡單,新設合并因為涉及原法人單位的注銷、債權債務、合同等變更,操作較為復雜。

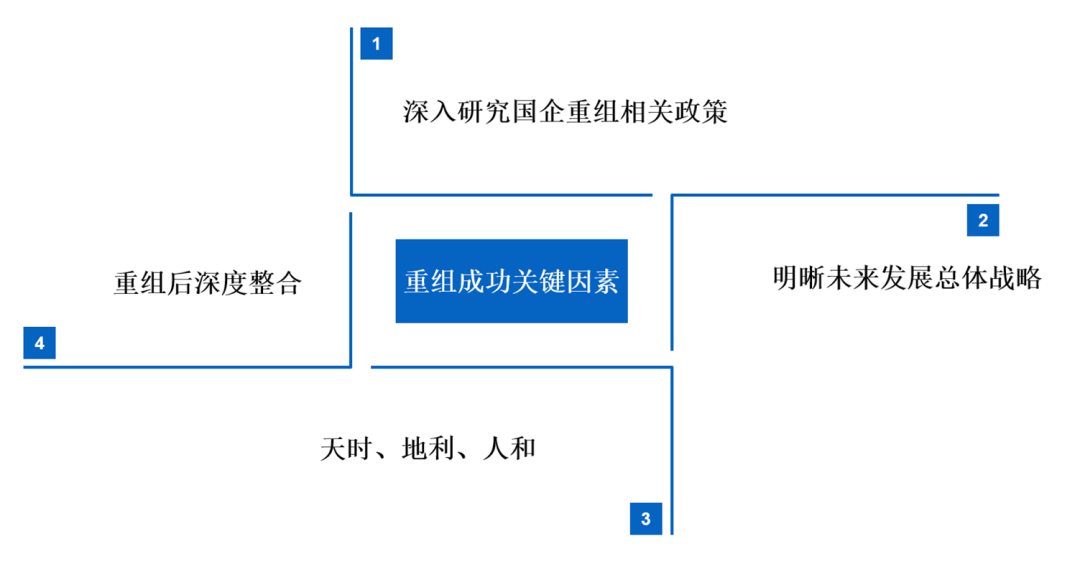

國企重組是一項系統工程,能否順利推進取決于多方面的因素,需要從以下幾個方面做足功課:

國企改革政策性非常強,要對重組相關政策進行研究,一方面這是重組工作合法、合規的基本保障,另一方面如果能夠合理利用重組政策,還可以降低稅費等成本,少走彎路。例如:企業所得稅是重組過程中金額較高的一項稅費,《關于企業重組業務企業所得稅處理若干問題的通知》(財稅〔2009〕59號)中明確了企業重組滿足一定條件,可以適用特殊性稅務處理規定,有些企業重組如果能夠科學規劃,可以大幅降低稅費成本。

近年來,求是咨詢團隊承接的許多集團內重組項目,從企業總體發展戰略來看,都是要與混改統籌規劃。這時我們必須考慮如果先啟動混改工作,內部的業務整合有可能會受新股東改革意愿的制約,重組工作未必能按計劃推進;同時集團內全資公司之間業務整合,通過無償劃轉等方式推進操作便利、改革成本較低,一旦完成混改再進行重組,就有可能把簡單的事情變得復雜。這種情況,我們通常建議企業先完成集團內的業務整合,再引入外部投資者,開展混改等改革工作。

天時是指重組時機合適,如股東(控股股東)重組意愿強烈,行業發展正面臨較大契機,重組有利于企業抓住這一契機等。一些國企的重組已列入股東(控股股東)的改革三年行動計劃等重要改革方案,重組工作自然是箭在弦上,不得不發,方案審批等各環節都更容易順利推進;地利是指重組企業具有業務相近、區域較近等特征,重組后能更好地發揮業務協同、區域協同優勢,許多省份將當地業務相近的國企整合為幾家大的企業集團,央企則會有一些跨區域同一業務板塊整合的規劃;人和是指重組企業參股股東方,以及重組企業高層之間能夠達成共識。對于股權多元化(混合所有制)企業,如果不同股東意見不一致,股權三分之一以上的股東不同意重組,重組工作就無法推進,如果重組企業高層對重組后人事安排等事項顧慮重重,重組意愿不強,也將掣肘重組工作的順利推進。

重組是為了更好地集中優勢力量,集中各類資源,發揮協同效應,遏制重復建設、過度競爭等問題,如果重組后各家單位仍然各自為政,就達不到重組預期效果。重組后,還需要從戰略規劃、管控模式設計、組織機構設置、人力資源管理、企業文化建設等各方面進行統籌安排,最終實現各家單位業務、機構、人員、企業文化等各方面的充分融合。

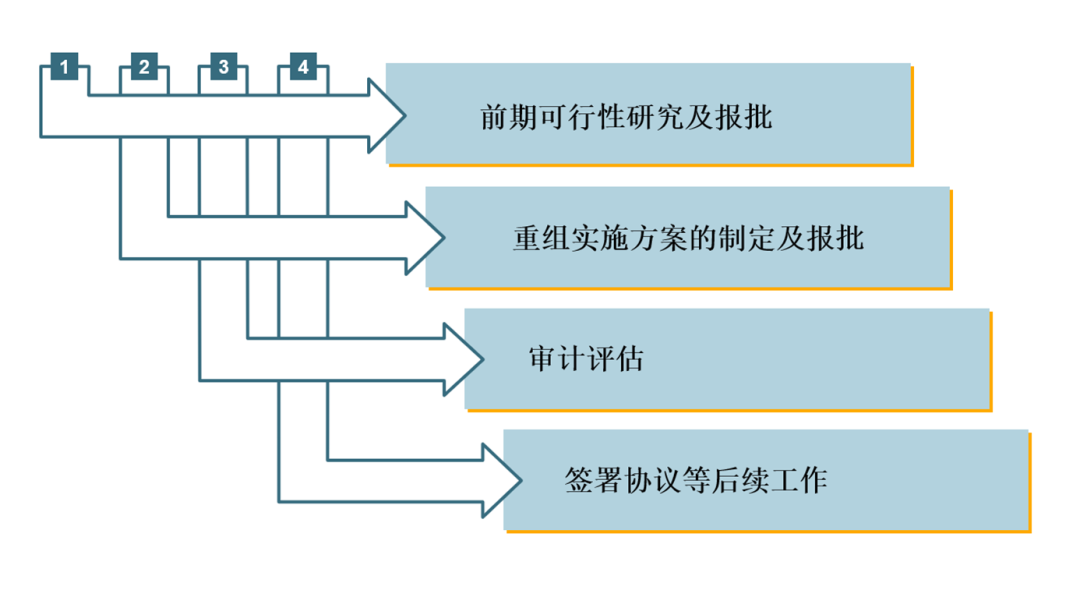

重組作為國企“三重一大”決策事項,應按照相關決策流程要求,開展可行性研究報告、方案等上報審批、審計評估等工作。通常來看,國企重組操作有以下要點需要重點關注:

在正式啟動國企重組工作前,應首先結合擬重組企業的行業狀況、企業經營情況、資產狀況、業務布局、人員現狀、歷史遺留問題等進行梳理,對重組的必要性、可行性,重組的模式與可行性路徑、重組可能存在的風險以及風險防控措施等進行可行性研究,并根據相關要求履行報批程序。

國企重組實施方案一般應包含如下內容:重組各方基本情況介紹、重組的必要性和可行性、重組方式、審計評估情況、資產和債權債務處置方式、員工安置方案以及重組后的股權結構、發展定位、公司治理結構、組織架構、具體重組工作時間安排計劃表等。

國企重組方案報批通常需按照以下流程推進:重組各方應先按照企業內部“三重一大”流程,完成方案的內部審批工作,并形成內部決策文件;由于重組涉及到員工的切身利益,重組各方還需要啟動職代會程序,并形成會議決議;最后再將重組方案及配套文件上報上級單位審批。

確定審計評估基準日,重組各方聘請審計評估機構進行審計評估。財務審計的工作內容,主要包括對企業資產、負債、權益真實性進行審計監督,對會計報表反應信息作出客觀、公正評價等,從而反映企業資產、負債、盈虧的真實情況。科學合理的資產評估則為重組方提供了有效的價值衡量尺度,維護了資本市場的公開、公平、公正,通常采用的資產評估方法有收益法、資產基礎法、市場法等。需要注意的是企業不得聘請同一中介機構開展財務審計與資產評估工作。

國企重組需要結合重組各方的股權結構確定具體重組操作方式。以整體并入這一重組模式為例,如重組各方為同一集團的全資子公司,可以通過無償劃轉的方式實現重組;如重組各方為同一集團的控股子公司,可以通過協議轉讓的方式實現重組;其他情況則需要通過在產權交易所公開掛牌交易的方式實現重組。

國企重組在完成方案報批工作后,還需要開展協議簽署等后續一系列工作。以吸收合并這一重組模式為例,合并各方公司的股東需要分別作出合并協議;合并各方簽訂合并協議;進行債權債務及業務合同轉移等通知、變更、登報公告等工作。

作者:北京求是聯合管理咨詢有限責任公司 陳高杰